发布日期:2024-08-11 14:14 点击次数:101

天风证券(601162)股份有限公司孙海洋近期对开润股份(300577)进行研究并发布了研究报告《上海嘉乐收购完成后将并表,卡位印尼,丰富增长点》,本报告对开润股份给出买入评级,当前股价为21.55元。

开润股份

公司拟以2亿人民币收购上海嘉乐15.9%股份

公司拟以募集资金1.37亿元收购安徽省泰合智能出行股权投资合伙企业持有的上海嘉乐股份有限公司10.9%股份;拟以6300万元收购淮安玖安创业投资合伙企业持有的上海嘉乐股份有限公司5.0%股份。

本次交易完成后,滁州米润(上市公司全资子公司)将持有上海嘉乐51.848%股份,上海嘉乐将成为公司控股子公司,纳入公司合并报表范围。此前,2021年12月公司全资子公司宁波浦润投资合伙企业(有限合伙)参与投资设立的珠海玖菲特玖安股权投资基金以人民币2.86亿元收购上海嘉乐49%股份;2020年9月公司全资子公司滁州米润拟以自人民币3.26亿元收购上海嘉乐28.70%股权。

切入纺织服装及面料生产领域,打开市场空间

上海嘉乐主营业务为纺织服装生产加工以及织物面料开发制造等,此次交易将推进公司代工制造业务的产品品类从箱包领域进一步延伸至纺织服装及面料生产制造领域,为公司未来长期发展提供新的品类和市场空间。

纺织服装零售市场规模在万亿美金以上,成衣及面料生产制造市场空间大,在全球经济中占据重要地位,行业前景稳定,具备较强的规模效应。在全球运动和体闲头部客户供应链体系中,孕育和诞生了一批百亿规摸以上、净利润水平和现金流水平卓越、市值空间在千亿以上的公司。

上海嘉乐依托其优秀的生产制造能力、差异化的全球产能布局,快速拓展全球品牌客户并提升份额,2023年在全球纺织服装品牌客户缩减采购的背景下逆势取得26.87%销售收入增长。上海嘉乐在服装制造领域具备的面料及成衣垂直一体化生产能力,已形成产业链纵向一体化优势,有助于开润股份拓宽利润空间、提升盈利水平。

延展全球优质客户资源,壮大研发生产能力

上海嘉乐创建于1993年,具备从面料研发、织造、染整、印(绣)花到成衣的垂直一体化生产能力,主要生产和销售各类中高档纺织休闲时装和运动系列产品,产能服务于全球知名客户UNIQLO(优衣库)、Adidas、Puma、MUJI等,具有显著的客户资源优势。其中,上海嘉乐于2006年开始与优衣库合作,至今已近18年,是优衣库纺织服装核心供应商之一。

上海嘉乐在上海和印尼均建有“纺织面料+服装”的垂直一体化生产基地,在安徽建有成衣制造基地,全球化运营和管理经验丰富,拥有出色的产品研发、设计及制造能力,设有“院士工作站”和“上海市企业技术中心”,产、研、学相结合,为其产品研发设计提供有力支撑。

上海嘉乐2023年收入12.9亿元,净利-0.75亿元;2024年1-3月收入3.2亿,净利0.1亿元。

业务高度协同,合作共赢助力高质量发展

上海嘉乐在纺织服装领域的发展理念、未来规划,与开润股份的全球化布局战略、优质品牌客户战略等高度协同,有助于实现相互赋能、互利共赢。在全球制造端,公司在印尼、安徽等布局工厂,与上海嘉乐生产基地的布局方向高度一致。在生产工艺上,箱包与服饰及面辅料同属纺织业,制造工艺、供应链及工厂管理、研发设计等方面具有一定相似度。在人才储备上,开润股份代工制造业务的核心团队曾在大型纺织服装及面辅料生产公司任职,具备充足的行业运营及管理经验。

通过此次交易,开润股份将深度挖掘、充分融合双方的经营管理经验、行业技术经验,在发展战略、客户资源、生产经验等方面协同配合、互相支持、实现共赢。此次交易将对于公司未来经营业绩及长远发展具有积极意义,有助于开润股份高质量发展,提升长期投资价值,提高股东回报。

维持盈利预测,维持“买入”评级

公司完成此次交易后,主营业务将全面进入纺织服装及面料生产制造领域,打开新市场空间,对提升公司发展质量及投资价值起到促进作用。我们预计公司24-26年归母净利分别为2.92/3.63/4.56亿元,EPS分别为1.22/1.51/1.90元/股,对应PE分别为18/14/11X。

风险提示:收购整合风险,目标资产评估增值率较高的风险,商誉减值风险等。

数据中心根据近三年发布的研报数据计算,国泰君安王佳研究员团队对该股研究较为深入,近三年预测准确度均值为54.14%,其预测2024年度归属净利润为盈利2.32亿,根据现价换算的预测PE为22.22。

数据中心根据近三年发布的研报数据计算,国泰君安王佳研究员团队对该股研究较为深入,近三年预测准确度均值为54.14%,其预测2024年度归属净利润为盈利2.32亿,根据现价换算的预测PE为22.22。

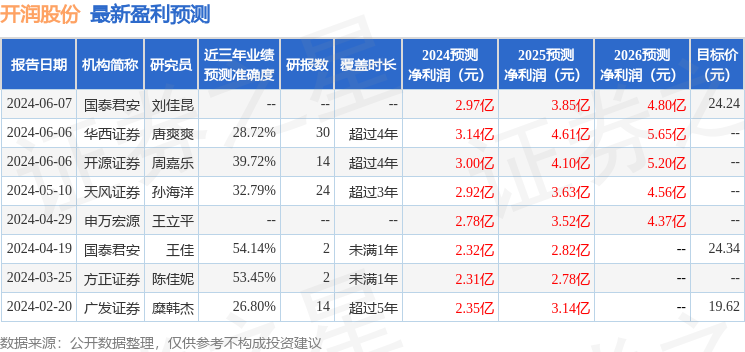

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家股票配资10万一年利息多少,增持评级2家;过去90天内机构目标均价为21.89。